对于注册会计师《公司战略与风险管理》的考试,大多数的同学对大量的知识点产生疑惑。接下来,就由科教园注册会计师辅导班的老师为大家带来相关知识点的解答,希望同学们能够围绕知识点进行全面的复习。老师还提醒大家一定要在知识的复习上围绕真题的练习,这样的复习才是高效的。

温馨提示:注会老师提醒考生们,在做注册会计师报名工作时候一定要谨慎细微,以免给自己增加不必要的错误。

(三)集中化战略

集中化战略是针对某一特定购买群、产品细分市场或区域市场,采用成本领先或差异化以获取竞争优势的战略。采用集中化战略的企业,由于受自身资源 和能力的限制,无法在整个产业实现成本领先或者差异化,故而将资源和能力集中于目标细分市场,实现成本领先或差异化。集中化战略一般是中小企业采用的战 略,可分为两类:集中成本领先战略和集中差异化战略。

集中化战略主要适用于以下情形:①企业资源和能力有限,难以在整个产业实现成本领先或差异化,只能选定个别细分市场;②目标市场具有较大的需求空间或增长潜力;③目标市场的竞争对手尚未采用统一战略。

实施集中化战略的风险主要包括:①竞争者可能模仿;②目标市场由于技术创新、替代品出现等原因导致需求下降;③由于目标细分市场与其他细分市场的差异过小,大量竞争者涌入细分市场;④新进入者重新细分市场。

(四)一般战略中的概念性难题

在实践中,很难在上述三种一般战略之间又快又准地作出区分,因为它们存在许多概念性难题:

在成本领先战略的概念中,(1)它只聚焦于内部措施,戚本领先的概念只聚焦于内部措施而不是市场需求。它可用于获得市场份额,但内部措施只针对 重要的市场份额,而不是成本领先中所指的所有市场份额。 (2)它假设只有一家企业,如果全面的成本领先战略适用于整个行业,则只有一家企业能通过该战略获得成功。但是情况也并非绝对如此,因为在市场上可能会有 多家企业想要采取全面的戚本领先战略,特别是在频繁引进新科技的市场中。而参与整个市场竞争的企业可能具有各种不同的能力或优势,在不同细分市场中成功实 现成本领先战略。 (3)它假设低成本意味着较低的产品定价。事实上,低成本并不意味着你必须采用较低的价格或与竞争对手打价格战。采用成本领先战略的企业可以选择"将高利 润投资于研发或营销或在产品上实施差异化战略。实施差异化战略也可以产生较高利润。成本领先战略的企业在选择其他亮争战略方面有更多的自由。

在差异化战略概念中,(1)波特认为差异产品总能以高价出售。但是,为了增加市场份额,差异产品可能采用与竞争产品一样的售价。 (2)在竞争对手的选择上难以作出决定:应与哪些企业形成差异?竞争对手是谁?他们是否为其他细分市场服务?他们是否在同样的基础上竞争? (3)对差异化的来源难以定论:包括企业所提供的产品及服务的所有方面,而不仅仅指产品。例如,饭店的目标在于营造一种氛围,以及提供高品质的食品。

集中化战略的概念性难题可能比较少,因为它与市场细分的理念融合得非常贴切。在实务中,大多数企业或多或少都会采取该战略,设计能满足特定目标市场的产品和服务。

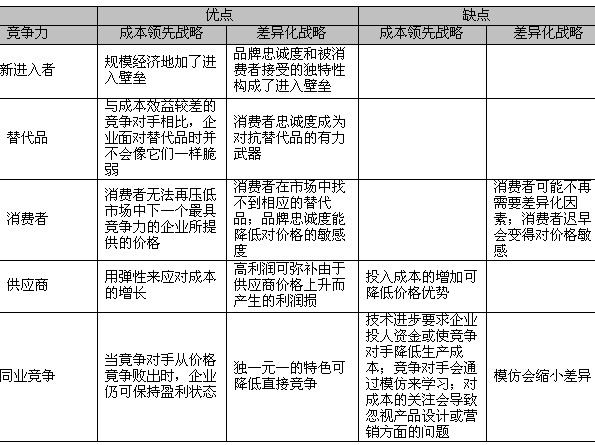

(五)成本领先战略及差异化战略和五力之间的关系

表4-6识别了成本领先战略及差异化战略和五力之间的关系。

表4-6 成本领先战略及差异化战略和五力之间的关系

(六)业务定位选择

业务战略选择强调在行业内企业是如何给自己定位的。企业想保持怎样的定位?这有无数种可能性,但是大多数企业都认为自己必须努力成为行业中最大 的企业或者最大企业中的一个,尽管在多数行业中利润率和企业的规模并不是密切相关的。企业定位的选择应该和上面列出的戚本领先战略、差异化战略和集中化战 略的选择是一致的。关于业务定位的选择主要包括:全世界最好的、国内最好的、省内最好的、最大的市场份额、盈利最多、供应商的选择权以及最富创意。这表 明,定位的选择受限于企业的认知,并且到目前为止也没有特别的框架,可以用来确定选择。选择是由重要利益相关者根据他们自己的一套价值观来确定的。需要注 意的是,每个行业只有一个企业能成为第一,如果它们要成功地实现业务战略,就必须选择其他的战略定位。

三、职能战略的选择

如图4-1所示,战略方案的第三层次是职能战略。这部分内容侧重于企业内部特定职能部门的运营效率,如生产、财务、营销、研究与开发以及人力资 源开发等。职能战略在更细的层面上运行,从各部门的战略实施层面上考虑,以实现总体和业务层的战略目标。为此,我们会在本书的第五章和第七章作更详尽的讨 论。

科教园2012注会辅导班已经全面开始招生,十三年的注会教学经验,致力于打造优秀的教学环境和高端人才的培养,帮助考生梳理各学科的知识重点,力求让每一位考生顺利通过注册会计师考试。科教园注会面授——北京注会老品牌!