根据2011年考试大纲,科教园注会名师整理了2012年中国注册会计师《会计》讲义,帮助考生梳理巩固知识点,备战2012注册会计师考试。希望同学们能够根据老师总结出的各个章节知识点进行分析学习,给自己争取更大的进步。

二、持续经营

(一)持续经营假设的内涵

假设企业在可预见的未来不会破产被清算。即假设企业的经营活动处于一个正常运行状态。

(二)持续经营假设的目的

持续经营假设为会计核算的开展提供了正常的业务背景。

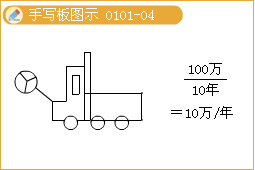

企业是否持续经营,在会计原则和会计方法上会有较大差异,只有假定企业在可预期的未来不会破产清算,会计核算才可正常进行,否则将依据破产清算时的特殊规定进行处理。比如,企业购置一台可使用5年的设备,原价为100万元,假定无残值。如果采用直线法折旧,则通常的折旧期限选定的是使用期5年,每年的折旧为20(100÷5)万元,而选用正常使用期作为折旧期限也就是在企业预期不会破产的前提下的会计处理。

(三)例外情况

当有确凿证据(通常是破产公告的发布)证明企业已经不能再持续经营下去的,该假设会自动失效,此时企业将由清算小组接管,会计核算方法随即改为破产清算会计。

三、会计分期

(一)会计分期假设内涵

会计分期是将企业持续不断的资金运动人为地分割为若干期间,以分期提供会计会计信息。

企业的资金运动一般只有两个客观分界点,一是起点,一是终点,但我们不可能困于此限定就只能等企业“寿终正寝”时再对企业算“总账”,这样的会计核算就算再精确也无任何意义。为了随时反映企业的资金运动状态,必须人为地将无分界点的资金运动过程分为若干界点,此即会计分期。

(二)具体划分方法

会计期间通常有四种口径:即年度、半年度、季度和月度。按年度口径所编报表为年报,其他期间所对应的报表为中期报告。

(三)会计分期假设的目的

会计分期假设目的在于分段提供会计信息,以达到实时反映和监督企业资金运动的目的。

四、货币计量

(一)货币计量假设的内涵

货币计量,是指会计主体在财务会计确认、计量和报告时以货币计量,反映会计主体的生产经营活动。该假设包括两个意思:

1.会计仅反映那些能以货币表达的信息,如果一个信息本应纳入会计核算体系,但苦于无法用货币来表达的,则只能无奈地排除在会计核算范围之外。比如,人力资源就应该作为企业的一个关键资产进行账务反映,但人力资源的货币计量尚无法广泛地达到实践的可操作性,因此大部分企业是不反映人力资源的。

2.币值稳定假设

为了会计信息的稳定性,货币计量假设还包含一个假定币值不变的含义。

(二)货币计量假设的目的

在诸多的计量手段中,只有货币标准是具有最大限度的无差别性和统一性的,货币计量单位假设为会计活动的开展选定了主要核算手段。

(三)货币计量的要求

我国规定,企业会计核算以人民币为记账本位币,外商投资企业可以选用外币作为记账本位币进行核算,但应提供以人民币反映的报表,境外企业向国内报送报表时应折算为人民币反映。

【要点提示】记账本位币和报告货币的选用标准常用于正误甄别测试。

(四)例外情况

当发生严重的通货膨胀时,该假设不成立,应改用物价变动会计或通货膨胀会计。

1.2.2 会计基础

企业会计的确认、计量和报告应当以权责发生制为基础。权责发生制要求,凡是当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用。