2.2.2 以公允价值计量且变动计入当期损益的金融资产的会计处理

(一)交易性金融资产的初始计量

1.入账成本=买价-已经宣告未发放的股利(或-已经到期未收到的利息);

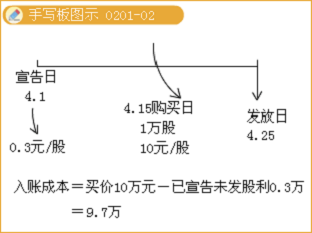

A企业4月1日宣告每股发放0.3元现金股利,实际发放日是4月25日。B企业4月15日以每股10元的价格购入了A企业的1万股股票划分为交易性金融资产。

则交易性金融资产的入账价值=买价10万元-已宣告但尚未实际发放的股利0.3万元=9.7(万元)。若是B企业4月25日之后或者4月15日之前购入A企业的股票的话,则是买价中不包含已宣告但尚未实际发放的现金股利的。

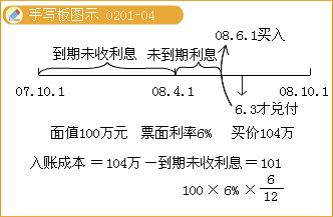

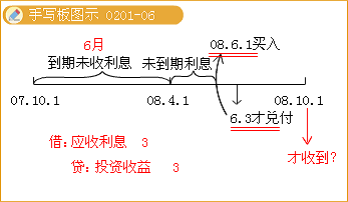

企业于08年6月1日以104万元购入某企业07年10月1日发行,面值为100万元,票面利率为6%的债券,划分为交易性金融资产。该债券为分期付息,一次还本的债券,每年10月1日和4月1日付息。由于债券发行方财务问题,于08年6月3日才第一次付息,则该交易性金融资产的入账价值=买价 104万元-已到付息期但尚未实际支付的利息100×6%×6/12万元=101万元。

2.交易费用计入投资收益借方,交易费用是指可直接归属于购买、发行或处置金融工具新增的外部费用。交易费用包括支付给代理机构、咨询公司、券商等的手续费和佣金及其他必要支出,不包括债券溢价、折价、融资费用、内部管理成本及其他与交易不直接相关的费用。另外,企业为发行金融工具所发生的差旅费等,不属于此处所讲的交易费用。

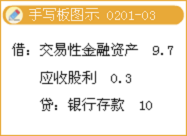

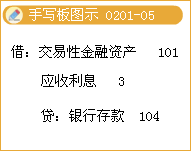

一般分录如下:

借:交易性金融资产——成本(按公允价值入账)

投资收益 (交易费用)

应收股利(应收利息)

贷:银行存款 (支付的总价款)

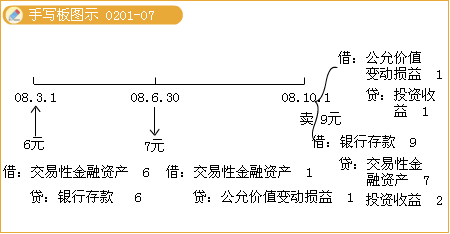

(二)交易性金融资产的后续计量

1.会计处理原则

交易性金融资产采用公允价值进行后续计量,公允价值的变动计入当期损益。

2.一般会计分录

①当公允价值大于账面价值时:

借:交易性金融资产——公允价值变动

贷:公允价值变动损益

②当公允价值小于账面价值时:

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(三)宣告分红或利息到期时

借:应收股利(或应收利息)

贷:投资收益

(四)收到股利或利息时

借:银行存款

贷:应收股利(应收利息)

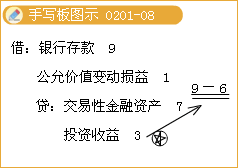

(五)处置时

借:银行存款(净售价)

公允价值变动损益(持有期间公允价值的净增值额)

贷:交易性金融资产(账面余额)

投资收益(倒挤认定,损失记借方,收益记贷方。)

公允价值变动损益(持有期间公允价值的净贬值额)

【要点提示】交易性金融资产常见于单项选择题测试,以其数据链条中某指标的计算为测试方式,常见测试指标有:

①交易性金融资产出售时投资收益额的计算;

②交易性金融资产在持有期间所实现的投资收益额计算。在计算交易性金融资产出售时的投资收益额时,应直接用净售价减去此交易性金融资产的初始成本,不用去考虑其持有期间的公允价值变动,因为此价值暂时变动只有在最终出售时才会转入投资收益中,直接用净售价减去入账成本就可认定出售时的投资收益。而计算其持有期间的投资收益就稍为繁琐些,需将三个环节的投资收益拼加在一起,一是交易费用;二是计提的利息收益或宣告分红时认定的投资收益;三是转让时的投资收益。