对于注册会计师《公司战略与风险管理》的考试,大多数的同学对大量的知识点产生疑惑。接下来,就由科教园注册会计师辅导班的老师为大家带来相关知识点的解答,希望同学们能够围绕知识点进行全面的复习。老师还提醒大家一定要在知识的复习上围绕真题的练习,这样的复习才是高效的。

注会老师提醒考生们,在做注册会计师报名工作时候一定要谨慎细微,以免给自己增加不必要的负担。

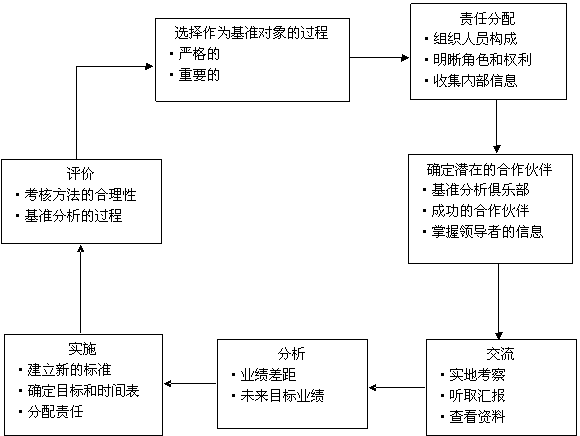

3.基准分析练习

一个企业进行基准分析的成败主要取决于高层管理人员的行为,他们必须清楚地认识到企业需要改革的地方。企业实施基准分析的具体步骤如图 3 -1所示:

图3 -1 企业实施基准分析的步骤

管理人员在明确基准对象时需要尽可能地精确,例如,企业考察的是顾客服务质量,那么管理人员就需要对与顾客服务相关的具体活动或领域非常熟悉。 而顾客服务包含相当多的活动,例如,订单管理、咨询回应、顾客投诉的处理、开立信用证以及货品计价等,这些活动之间都是互相独立的,它们有各自的技术与管 理控制且属于不同的过程。下一步要做的就是建立工作小组,小组成员需要包括涉及每项活动的战略上、功能上及战术上的代表成员。如果企业需要减少货品的返回 率,那么这个基准分析小组成员就需要包括顾客服务代表、收货员、装载人员以及质量控制管理人员。

接下来要做的就是决定需要进行基准分析的问题,以及哪家企业需要做这样的分析。借助专家顾问、行业公会以及行业杂志的力量,可以让企业的分析朝 着正确的方向发展。一旦确认了最优对象,基准分析小组就收集对方的数据进行分析,把本企业的业绩与对方的业绩进行比较,以帮助自己找到可以改进的地方。分 析小组通过衡量消除自身与对方差距的收益与成本来决定企业所要付出的努力水平。

(三)市场竞争总论

不是所有的行业都具有相同的竞争力,以下是鼓励竞争的主要因素:

1.存在大量同质的竞争者;

2.行业增长较慢;

3.较高的沉没戚本;

4.缺乏产品差异化;

5.仅靠大规模取得优势;

6.竞争对手时常更换;

7.较高的战略性投资;

8.较高的退出壁垒。

与竞争对手进行比较所得出的企业竞争优势能为企业带来有用的战略信息。一旦找出能为企业带来竞争优势的资产和技术,接下来要做的就是按一定的规模进行改进。只有比目标竞争对手更好,才能称得上是企业的竞争优势。

科教园2012注会辅导班已经全面开始招生,十三年的注会教学经验,致力于打造优秀的教学环境和高端人才的培养,帮助考生梳理各学科的知识重点,力求让每一位考生顺利通过注册会计师考试。科教园注会面授——北京注会老品牌!