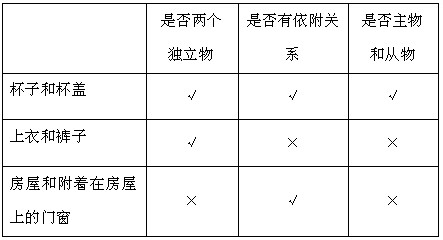

3.主物与从物

(1)区分标准

①两个独立物

②一物依附于另一物

(2)举例

(3)区分的意义

在法律或合同没有相反规定时,主物所有权发生转移的,从物所有权也随之转移。

4.原物与孳息

(1)区分标准

①两个独立物

②一物产生另一物

(2)举例

(3)天然孳息与法定孳息

天然孳息是原物根据自然规律产生的物,如幼畜;法定孳息是原物根据法律规定由一定法律关系产生的物,如存款利息、股利、租金等。

(4)区分的意义

①天然孳息,由所有权人取得。

②一物之上既有所有权人,又有用益物权人的,因该物产生的天然孳息由用益物权人取得,当事人另有约定的,从其约定。

③法定孳息,当事人有约定的,按照约定取得;没有约定的或者约定不明确的,按照交易习惯取得。

④标的物在交付之前产生的孳息,归出卖人所有,交付之后产生的孳息,归买受人所有。

【案例】(1)北京的甲公司向上海的乙养殖场购买了100头生猪,双方约定由甲公司派车到上海提货(交付地点为上海),取货回来车行至河北时, 有一头母猪产崽,生下5头小猪,由于是交付之后才产崽的,5头小猪归甲公司所有,换个角度讲,乙养殖场并未多交标的物,不能向甲公司主张多支付5头小猪的 价款;(2)如果双方约定由乙养殖场送货上门(交付地点为北京),车行至河北时产下的小猪应当归乙养殖场所有,如果甲公司要求留下小猪应当向乙养殖场支付 5头小猪的价款。

可见,想要做好注会的答题,必要的知识点掌握还是非常需要的。所以2012注会考试的同学们应该加大对基础知识的掌握,在围绕真题进行训练,及时发现自己的不足之处。希望同学们能从老师分享的注册会计师经验交流中有所收获,并在接下来的复习工作中都能有很大的进步。

科教园2012注会辅导班已经全面开始招生,十三年的注会教学经验,致力于打造优秀的教学环境和高端人才的培养,帮助考生梳理各学科的知识重点,力求让每一位考生顺利通过注册会计师考试。科教园注会面授——北京注会老品牌!