2012注会考试紧张的复习工作已经开始,面对这些科目,很多的考生都有着疑惑:如何梳理知识点,如何把书读薄,如何根据知识点做题。借此,注册会计师培训班的老师为大家总结出了2012注会会计方面的知识点,希望考生们能够根据老师给出的知识点进行复习。

第四章 长期股权投资

4.1 长期股权投资的初始计量

4.1.1 长期股权投资的初始计量原则

1.长期股权投资的范围

(1)对子公司、联营企业和合营企业的投资;

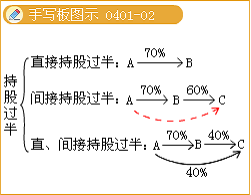

当两个企业之间同时满足以下两个条件时应确认为母子公司关系:①二者之间必须有投资关系;②二者之间必须有控制关系。控制是指一个企业能够决定另一个企业的财务和经营政策,并能据以从另一个企业的经营活动中获取利益的权力。

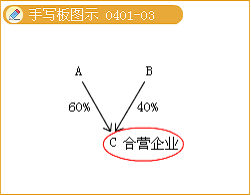

合营企业中投资方对合营企业的影响程度属于共同控制,即由投资各方共同对企业的财务和经营政策进行决策,而非一方。

手写板提示:A和B共同出资设立了合营企业C,A占60%的持股比例,B占40%的持股比例,则此时A和B能够对C实施共同控制。

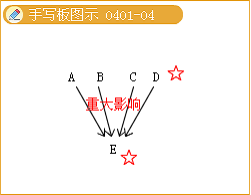

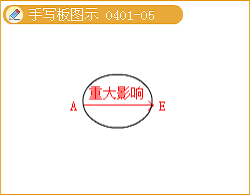

联营企业中投资方对联营企业的影响程度属于重大影响,即投资方只能影响到企业的财务和经营政策而非控制或共同控制。

总之,此类长期股权投资在对被投资方的影响程度上均达到或超过了重大影响程度。

手写板提示:A、B、C、D是E的投资方,对于E均具有重大影响,此时E是A、B、C、D的联营企业,A、B、C、D是E的联营方。更简单一点解释,假如A对E具有重大影响,则E就是A的联营企业,A就是E的联营方。

(2)重大影响以下、在活跃市场中没有报价、公允价值无法可靠计量的权益性投资。

如果是重大影响以下、在活跃市场中有报价、公允价值能够可靠计量的权益性投资应确认为可供出售金融资产。

【要点提示】考生应重点关注长期股权投资与可供出售金融资产的区分。

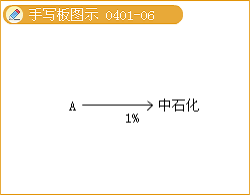

手写板提示:比如A公司买了中石化1%的股份,A公司不能对中石化达到重大影响,A公司可以随时出售达到获利的目的,此时A公司持有的中石化的股票是随时可以出售的金融资产即可供出售金融资产。如果中石化没有在市场上公开交易,A公司不能随时出售该股份,只能长期持有,则作为长期股权投资核算。

【经典例题·多选题】下列投资中,应作为长期股权投资核算的是( )。

A.对子公司的投资

B.对联营企业和合营企业的投资

C.在活跃市场中没有报价、公允价值无法可靠计量的没有重大影响的权益性投资

D.在活跃市场中有报价、公允价值能可靠计量的没有重大影响的权益性投资

『正确答案』ABC

『答案解析』在活跃市场中有报价、公允价值能可靠计量的没有重大影响的权益性投资应纳入可供出售金融资产。

2.长期股权投资的初始计量原则

长期股权投资在取得时,应按初始投资成本入账。长期股权投资的初始投资成本,应分企业合并和非企业合并两种情况确定。

希望同学们能够根据老师整理出的注册会计师考试交流进行复习,考生们在今后的复习工作中科学重点的看书,节约每一分每一秒,为自己的注会路,铺垫更多的基石,希望考生们都能够如愿考出理想的成绩。