2012注会考试紧张的复习工作已经开始,面对这些科目,很多的考生都有着疑惑:如何梳理知识点,如何把书读薄,如何根据知识点做题。借此,注册会计师培训班的老师为大家总结出了2012注会会计方面的知识点,希望考生们能够根据老师给出的知识点进行复习。

4.1.2 企业合并形成的长期股权投资的初始计量

(一)企业合并的类型及界定

1.企业合并的概念

企业合并指将两个或两个以上的企业合并形成一个报告主体的交易或事项;

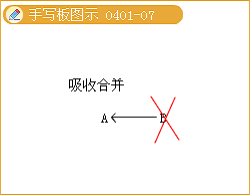

手写板提示:比如A兼并了B,B的资产负债纳入到A的账册体系中核算,B公司注销。这就是吸收合并。

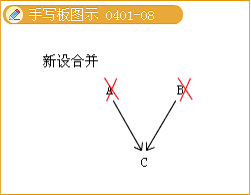

手写板提示:A和B企业共同组成一个全新的企业C,A、B注销,这就是新设合并。

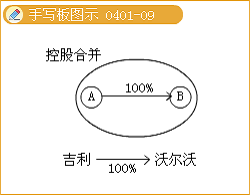

手写板提示:比如A公司持有B公司100%的股权,则A是B的母公司,B是A的子公司,A通过对B100%的控股关系使得A、B构成一个更大的会计主体,这个大的会计主体就是A和B企业合并之后形成的一个新的会计主体,但是它不会改变控制方和被控制方的原有法人地位,而是通过这种经济意义上的控股关系构成一个大的企业集团。例如吉利兼并沃尔沃,原来沃尔沃100%的股权归属于通用,吉利与通用谈判协商之后支付18亿美金从通用手中购买沃尔沃 100%的股权,使得吉利对沃尔沃的持股比例达到100%,此时,吉利是母公司,沃尔沃是子公司。

2.企业合并的类型

根据参与合并的企业在合并前后是否受同一方或相同的多方最终控制,分为同一控制下的企业合并与非同一控制下的企业合并。

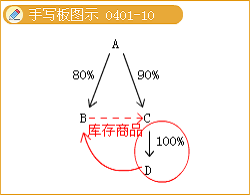

手写板提示:比如A对B持股80%,A对C持股90%,C对D持股100%,可以看出,A是母公司,而B、C、D是其子公司,B、C、D共同的母公司是A公司,他们形成一个大的企业集团,B公司通过交付库存商品的方式购买C公司持有的D公司100%的股权,则该项合并就属于同一控制下的企业合并。

3.同一控制下的企业合并的界定

参与合并的各方在合并前后均受同一方或相同的多方最终控制,且该控制并非暂时性的。

同一控制下企业合并的特点:

(1)不属于交易,本质上是资产、负债的重新组合;

(2)交易作价往往不公允。

手写板提示:北京的著名建筑鸟巢是由中冶集团的二十冶建设的,二十冶下面有很多子公司,二十冶打算在香港上市一个公司,于是他就用若干个子公司合并成一个泰山公司,然后泰山公司上市,这其中二十冶将若干个子公司合并成一个泰山公司的过程就是企业合并,并且是同一控制下的企业合并。

4.非同一控制下的企业合并的界定

参与合并的各方在合并前后不属于同一方或相同的多方最终控制的情况下进行的合并。

非同一控制下企业合并的特点:

(1)非关联的企业之间进行的合并

(2)以市价为基础,交易作价相对公平合理

【要点提示】企业合并类型的划分是多选题的一个选材角度,考生应通过理解上述知识点作到实务中合并类型的归属判定。

(二)企业合并的方式

【要点提示】辨认企业合并方式是多选题的一个选材角度,考生应通过理解上述知识点作到实务中合并方式的归属判定。

希望同学们能够根据老师整理出的注册会计师考试交流进行复习,考生们在今后的复习工作中科学重点的看书,节约每一分每一秒,为自己的注会路,铺垫更多的基石,希望考生们都能够如愿考出理想的成绩。