根据2011年考试大纲,科教园注会名师整理了2012年中国注册会计师《会计》预习讲义,帮助考生梳理巩固知识点,备战2011注册会计师考试。希望同学们能够根据老师总结出的各个章节知识点进行分析学习,给自己争取更大的进步。

2.4 贷款和应收款项

2.4.1 贷款和应收款项概述

(一)贷款和应收款项的定义

贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。例如:商业银行贷出款项;商业购入贷款;商业银行所持没有活跃市场债券/票据;工商企业应收账款等。

(二)贷款和应收款项的特征

该类资产具有如下特征:

1.回收金额固定或可确定

2.无活跃市场,这是贷款和应收款项与持有至到期投资的主要区别,即持有至到期投资在活跃市场上有报价,而贷款和应收款项则没有。

(三)不属于贷款和应收款项的资产

1.准备立即出售或在近期出售的非衍生金融资产,此类资产应定义为交易性金融资产;

2.初始确认时被指定为以公允价值计量且其变动计入当期损益的非衍生金融资产;

3.初始确认时被指定为可供出售的非衍生金融资产;

4.因债务人信用恶化以外的原因,使持有方可能难以收回几乎所有初始投资的非衍生金融资产,比如证券投资基金等。

【要点提示】贷款和应收款项的辨认属于多项选择题选材,一般以论断的正误甄别为测试角度。

2.4.2 贷款和应收款项的会计处理

(一)贷款和应收款项的会计处理原则

1.金融企业应按发放贷款的本金及相关交易费用之和作为初始确认金额;

2.应收债权通常按合同或协议价款作为初始确认金额;

3.贷款利息收入应按实际利率计算;

4.企业收回或处置贷款和应收款项时,应将取得的价款与该贷款和应收款项账面价值之间的差额计入当期损益。

(二)案例解析(见教材)

【要点提示】贷款和应收款项的会计处理原则属于多项选择题选材,一般以论断的正误甄别为测试角度。另外,贷款和应收款项的计算考生只需简单了解即可,此处非测试重点。

2.5 可供出售金融资产

2.5.1 可供出售金融资产概述

(一)可供出售金融资产的定义

可供出售金融资产,是指初始确认时即被指定为可供出售的非衍生金融资产,以及除上述各类资产以外的金融资产。

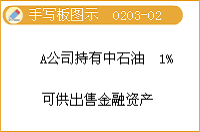

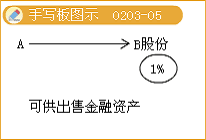

比如:A公司持有中石油1%股份,且不打算短期内出售,应将其划分为可供出售金融资产。

需注意以下两类限售股权的分类:

1.企业在股权分置改革过程中持有对被投资单位在重大影响以上的股权,应当作为长期股权投资,视对被投资单位的影响程度分别采用成本法或权益法核算;企业在股权分置改革中持有对被投资单位不具有控制、共同控制或重大影响的股权,应当划分为可供出售金融资产。

2.企业持有上市公司限售股权(不包括股权分置改革中持有的限售股权),对上市公司不具有控制、共同控制或重大影响的,应当按照《企业会计准则第22号——金融工具确认和计量》的规定,将该限售股权划分为可供出售金融资产或以公允价值计量且其变动计入当期损益的金融资产。

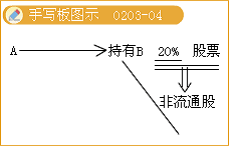

【经典例题·多选题】甲公司以银行存款购入乙(上市)公司0.3%的股份,该股份仍处于限售期内。因乙公司的股份比较集中,甲公司未能在乙公司的董事会中派有代表。下列关于甲公司就乙公司股权投资在限售期间内的会计处理中,正确的有( )。

A.应当采用成本法进行后续计量

B.应当采用权益法进行后续计量

C.取得的现金股利计入当期损益

D.应当采用公允价值进行后续计量

『正确答案』CD

『答案解析』选项D,无论是可供出售金融资产还是交易性金融资产,其后续计量都应该采用公允价值。所以本题应该选CD。

(二)可供出售金融资产的分类

1.直接指定的可供出售金融资产

2.贷款和应收款项、持有至到期投资、以公允价值计量且其变动计入当期损益的金融资产以外的金融资产,如:在活跃市场上有报价的债券投资;在活跃市场上有报价的股票投资;基金投资等等。