4.可供出售金融资产减值的一般处理

08.6.30

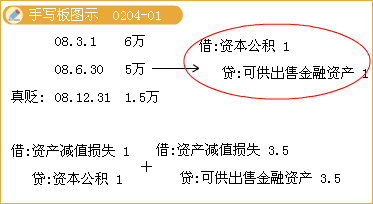

借:资本公积——其他资本公积 1

贷:可供出售金融资产——公允价值变动 1

08.12.31

借:资产减值损失 3.5

贷:可供出售金融资产——公允价值变动 3.5

借:资产减值损失 1

贷:资本公积——其他资本公积 1

借:资产减值损失 4.5

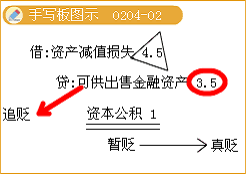

贷:资本公积——其他资本公积(当初公允价值净贬值额) 1

可供出售金融资产——公允价值变动 3.5

反冲时:

借:可供出售金融资产——公允价值变动

贷:资产减值损失

如果该可供出售金融资产为股票等权益工具投资的(不含在活跃市场上没有报价、公允价值不能可靠计量的权益工具投资):

借:可供出售金融资产——公允价值变动

贷:资本公积——其他资本公积

5.将持有至到期投资重分类为可供出售金融资产时

见持有至到期投资讲解

6.出售可供出售金融资产时

借:银行存款

资本公积——其他资本公积(持有期间公允价值的调整额可能列借方也可能列贷方)

贷:可供出售金融资产——成本

——公允价值变动(持有期间公允价值的调整额可能列贷方也可能列借方)

——利息调整

——应计利息

投资收益(倒挤额,可能借方也可能贷方。)

【要点提示】可供出售金融资产应作为关键知识点掌握,其出题角度较多,并不局限于某一题型,考生应对其会计处理全面掌握。另外,在掌握可供出售金融资产时应把握一个规律:可供出售金融资产在核算原则上与其投资对象直接相关,如果买的是债券,其大部分会计处理原则等同于债券投资,如果买的是股票,则其主要会计处理原则又等同于股权投资,所以“买谁像谁”是它的一个关键特征。