2012注会考试紧张的复习工作已经开始,面对这些科目,很多的考生都有着疑惑:如何梳理知识点,如何把书读薄,如何根据知识点做题。借此,注册会计师培训班的老师为大家总结出了2012注会会计方面的知识点,希望考生们能够根据老师给出的知识点进行复习。

3.3 存货的期末计量

3.3.1 成本与可变现净值的确认

1.成本:账面成本(账面余额)

手写板提示:库存商品就是指完工待售品,完工待售品就指该产品已经制造完毕要将其卖掉,比如钢材,钢材对于钢厂来讲就是完工待售品。

2.可变现净值的确认

(1)库存商品的可变现净值确认

①可变现净值=预计售价-预计销售费用-预计销售税金

②可变现净值中预计售价的确认

A.有合同约定的存货,以商品的合同价格为预计售价。

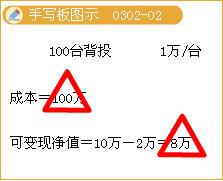

B.没有合同约定的存货,按一般销售价格为计量基础。

中国注册会计师考试【经典例题·计算分析题】甲公司库存商品100件,每件商品的成本为120元,其中合同约定的商品60件,合同价为每件170元,该商品在市场上的售价为每件150元,预计每件商品的销售税费为36元,则该库存商品可变现净值的计算过程如下:

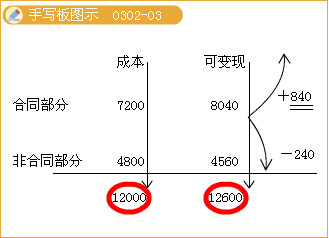

合同约定部分的可变现净值=60×170-60×36=8 040(元),相比其账面成本7 200元(60×120),发生增值840元,不予认定;

非合同约定部分的可变现净值=40×150-40×36=4 560(元),相比其账面成本4 800元(40×120),发生贬值240元,应予认定。

该存货期末应提的跌价准备为240元,(这里务必要注意,不能将合同部分与非合同部分合并在一起认定存货的跌价幅度,那样的话,该存货就不会出现贬值,而这样作就会掩盖非合同部分存货的可能损失。)如果调整前的存货跌价准备为100元,则当期末应补提跌价准备140元,分录如下:

借:资产减值损失 140

贷:存货跌价准备 140

如果调整前的存货跌价准备为300元,则当期末应冲减多跌价准备60元,分录如下:

借:存货跌价准备 60

贷:资产减值损失 60

(2)材料的可变现净值的确认

①用于生产的材料可变现净值=终端完工品的预计售价-终端品的预计销售税金-终端品的预计销售费用-预计追加成本

手写板提示:焦化厂生产的焦炭是它的终端品,煤炭是原料。某单位库存煤炭成本10万元,焦炭的市场价格是21万,焦炭在销售环节的税费为8万,用煤炭加工成焦炭价格是4万,则此时煤炭的可变现净值就是21-8-4=9(万元)。

【经典例题】甲公司库存原材料100件,每件材料的成本为100元,所存材料均用于产品生产,每件材料经追加成本20元后加工成一件完工品。其中合同定货60件,每件完工品的合同价为180元,单件完工品的市场售价为每件140元,预计每件完工品的销售税费为30元,则该批库存材料的可变现净值的计算过程如下:

合同约定部分的材料可变现净值=60×180-60×30-60×20=7 800(元),相比其账面成本6 000元(60×100),发生增值1 800元,不予认定;

非合同约定部分的材料可变现净值=40×140-40×30-40×20=3 600(元),相比其账面成本4 000元(40×100),发生贬值400元,应予认定。

该材料期末应提的跌价准备为400元,(这里务必要注意,不能将合同部分与非合同部分合并在一起认定存货的跌价幅度,那样的话,该存在就不会出现贬值,而这样作就会掩盖非合同部分存货的可能损失。)如果调整前的存货跌价准备为100元,则当期末应补提跌价准备300元,分录如下:

借:资产减值损失 300

贷:存货跌价准备 300

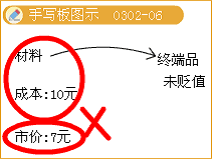

另外,与之有关的两个论断:

手写板提示:有一批材料,成本为10元,市价为7元,该材料用于产品生产,如果用于生产的产品没有减值,那么材料的减值是不确认的。

A.对于用于生产而持有的材料,其终端产品如果未贬值,则该材料不认定贬值,应维持原账面价值不变。

B.如果终端产品发生贬值而且贬值是由于材料贬值造成的,则以可变现净值确认存货的期末计价。

②用于销售的材料可变现净值=材料的预计售价-材料的预计销售税金-材料的预计销售费用