【例题】20×7年8月1日,甲公司与乙公司签订了一份不可撤销的销售合同,双方约定,20×8年1月25日,甲公司应按每台62万元的价格(假定本章中所称销售价格和成本均不含增值税)向乙公司提供Wl型机器100台。

20×7年l2月31日,甲公司W1型机器的成本为5 600万元,数量为l00台,单位成本为56万元/台。

20×7年12月31目,W1型机器的市场销售价格为60万元/台。假定不考虑相关税费和销售费用。

根据甲公司与乙公司签订的销售合同规定,该批W1型机器的销售价格已由销售合同约定,并且其库存数量等于销售合同约定的数量,因此,在这种情况下,计算W1型机器的可变现净值应以销售合同约定的价格6 200(62×100)万元作为计算基础。

【经典例题】20×7年11月1日,甲公司与丙公司签订了一份不可撤销的销售合同,双方约定,20×8年3月31日,甲公司应按每台15万元的价格向丙公司提供W2型机器120台。

20×7年12月31日,甲公司W2型机器的成本为1 960万元,数量为140台,单位成本为l4万元/台。

根据甲公司销售部门提供的资料表明,向丙公司销售的W2型机器的平均运杂费等销售费用为0.12万元/台;向其他客户销售W2型机器的平均运杂费等销售费用为0.1万元/台。

20×7年l2月31日,W2型机器的市场销售价格为16万元/台。

在本例中,能够证明W2型机器的可变现净值的确凿证据是甲公司与丙公司签订的有关W2型机器的销售合同、市场销售价格资料、账簿记录和公司销售部门提供的有关销售费用的资料等。

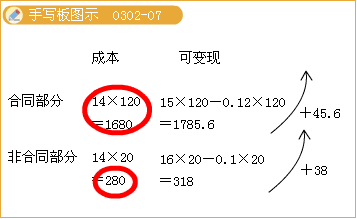

根据该销售合同规定,库存的W2型机器中的120台的销售价格已由销售合同约定,其余20台并没有由销售合同约定。因此,在这种情况下,对于销售合同约定的数量(120台)的W2型机器的可变现净值应以销售合同约定的价格l5万元/台作为计算基础,而对于超出部分(20台)的W2型机器的可变现净值应以市场销售价格16万元/台作为计算基础。

W2型机器的可变现净值

=(15×120-0.12×120)+(16×20-0.1×20)

=(1 800-14.4)+(320-2)

=1 785.6+318

=2 103.6(万元)

【例题】20×7年12月31日,甲公司W3型机器的账面成本为600万元,数量为10台,单位成本为60万元/台。

20×7年12月31日,W3型机器的市场销售价格为64万元/台。预计发生的相关税费和销售费用合计为3万元/台。

甲公司没有签订有关W3型机器的销售合同。

由于甲公司没有就W3型机器签订销售合同,因此,在这种情况下,计算W3型机器的可变现净值应以一般销售价格总额610[(64—3)×10]万元作为计算基础。

【例题】20×7年11月1日,甲公司根据市场需求的变化,决定停止生产W4型机器。为减少不必要的损失,决定将库存原材料中专门用于生产W4 型机器的外购原材料——A材料全部出售,20×7年12月31日其账面成本为500万元,数量为l0吨。据市场调查,A材料的市场销售价格为30万元/ 吨,同时可能发生销售费用及相关税费共计为5万元。

在本例中,由于企业已决定不再生产W4型机器,因此,该批A材料的可变现净值不能再以W4型机器的销售价格作为其计算基础,而应按其本身的市场销售价格作为计算基础。即:

该批A材料的可变现净值=30×10—5=295(万元)

【例题】20×7年12月31日,甲公司库存原材料——B材料的账面成本为3 000万元,市场销售价格总额为2 800万元,假定不发生其他销售费用。用B材料生产的产成品——W5型机器的可变现净值高于成本。

根据上述资料可知,20×7年l2月31日,B材料的账面成本高于其市场价格,但是由于用其生产的产成品W5型机器的可变现净值高于成本,也就是用该原材料生产的最终产品此时并没有发生价值减损,因此,B材料即使其账面成本已高于市场价格,也不应计提存货跌价准备,仍应按3 000万元列示在20×7年12月31日的资产负债表的存货项目之中。

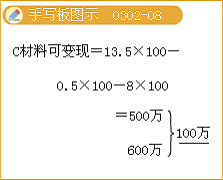

【例题】20×7年12月31日,甲公司库存原材料——C材料的账面成本为600万元,单位成本为6万元/件,数量为l00件,可用于生产100台W6型机器。C材料的市场销售价格为5万元/件。

C材料市场销售价格下趺,导致用C材料生产的W6型机器的市场销售价格也下跌,由此造成W6型机器的市场销售价格由15万元/台降为l3.5万元/台,但生产成本仍为14万元/台。将每件C材料加工成W6型机器尚需投入8万元,估计发生运杂费等销售费用0.5万元/台。

根据上述资料,可按照以下步骤确定C材料的可变现净值。

首先,计算用该原材料所生产的产成品的可变现净值:

W6型机器的可变现净值=W6型机器估计售价-估计销售费用-估计相关税费=13.5×100-0.5×100=1 300(万元)

其次,将用该原材料所生产的产成品的可变现净值与其成本进行比较:

W6型机器的可变现净值l 300万元小于其成本1 400万元,即C材料价格的下降表明W6型机器的可变现净值低于成本,因此,C材料应当按可变现净值计量。

最后,计算该原材料的可变现净值:

C材料的可变现净值=W6型机器的售价总额 - 将C材料加工成W6型机器尚需投入的成本 - 估计销售费用 - 估计相关税费=13.5×100—8×100—0.5×100=500(万元)

C材料的可变现净值500万元小于其成本600万元,因此,C材料的期末价值应为其可变现净值500万元,即C材料应按500万元列示在20×7年12月31日资产负债表的存货项目之中。