七、审计课程的应试方法

1.良好的心态至关重要

《审计》课程综合性很强,涉及的知识领域非常宽泛,不仅涉及审计基础知识、审计理论和执业实务,还涉及会计知识、经济规规、被审计单位之外的行业背景以及国际国内的市场情况,学习难度较大,需要大家克服浮躁的心态,静下心来老老实实下点功夫,扎扎实实掌握审计的基本概念、基本方法、基本思想、基本观点等基础知识。

2.一章一章地复习

2010年《审计》教材共28章内容,首轮复习时需要大家每一章都要看,因为《审计》各章节之间是有联系的。每复习一章就问自己:“这一章几节?每一节有几个问题?过去考了什么?今年会考什么?”每一章这样“步步为营”地复习是我们的“必要程序”。

3.做一定数量的练习题,特别是历年考题

研究历年考题的命题特点和规律,找到解题思路是审计应试中的重要对策。不管《审计》教材如何变动,最近3年《审计》考题的主观题仍然十分值得做,不仅要做,还要举一反三,把每一个考题的知识点拉回到教材。同时,大家有必要做一定数量的模拟试题,通过做模拟试题可以打开思路,开阔视野。但是不管是做历年考题还是做模拟试题,不能一边看答案一边做题,做题主要是提升自己的分析判断能力,况且有的模拟试题答案不一定严密,即便是过去的考题,依据 2010年《审计》教材和修订后的会计审计准则,“当年”的答案现在来看也可能不一定十分恰当。

4.临考法则

在临场考试时,要看清题目要求,遵循“先易后难,问什么答什么”的答题原则,避免答题时“自作多情”或“文不对题”。

最后,希望大家顺利通过2010年考试,同时好好享受和认真珍藏这个漫长“季候赛”的酸甜苦辣!

八、2010年注册会计师审计考试教材基本内容及考点扫描。

第一编审计环境

本编内容主要介绍注册会计师审计的定义、方法、业务范围、注册会计师的法律责任以及执业准则等内容。本编内容最近3年平均考试分值约8分,预计2010年的考试分值为8一10分。

第二编注册会计师协会会员职业道德守则

|

所在章节 |

基本内容 |

重要考点扫描 |

|

第五章

|

职业道德基本原则和概念框架 |

1.职业道德6个基本原则 |

|

第六章

|

审计、审阅和其他鉴证业务对独立性的要求

|

1.经济利益对独立性产生不利影响的情形和防范措施 |

本编内容在2009年教材基础上已经按照中国注册会计师协会颁布的“中国注册会计师职业道德守则”进行了全面修订,在2009年原制度和新制度的考试中都考了本编的简答题,在2010年的备考复习中围绕“独立性”的简答题应当作为重点。本编内容最近3年平均考试分值约4分,预计2010年的考试分值为6分。

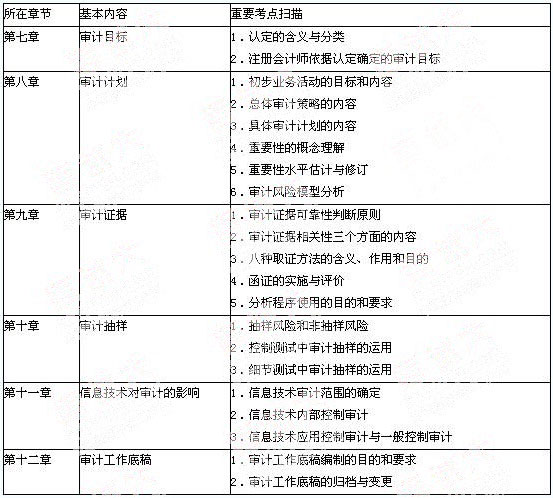

第三编 审计基本原理

本编内容的核心是“认定与证据”。审计目标(第七章)是注册会计师基于管理层认定的再认定,为了证明认定要计划审计的过程(第八章)来获取审计证据(第九章),获取审计证据要凭借审计抽样(第十章)和信息技术(第十一章)的技术手段,最后注册会计师将审计证据归总整理成审计工作底稿(第十二章)。本编内容是《审计》教材的理论难点和考试重点,需要大家多投入热情和时间。本编内容最近3年平均考试分值约22分,预计2010年的考试分值为15 —25分。